Empresas emergentes estão rapidamente se lançando no setor de serviços financeiros essenciais, muitas vezes assumindo mais riscos que os bancos tradicionais.

Às vezes a tecnologia avança a um ritmo vertiginoso. O mundo está testemunhando grandes avanços em matéria de inovação das atividades financeiras, com as chamadas fintech.

As fintech desestabilizam os serviços financeiros tradicionais dos bancos e os obriga a inovar para continuarem relevantes. Para os consumidores, elas apresentam a possibilidade de um acesso mais amplo a serviços melhores.

Essas mudanças também aumentam a responsabilidade de reguladores e supervisores: embora a maioria das fintech ainda seja pequena, elas podem crescer muito mais rapidamente do que os emprestadores tradicionais em segmentos de clientes e negócios de maior risco.

Essa combinação de crescimento rápido e aumento da importância dos serviços financeiros das fintech para o funcionamento da intermediação financeira pode gerar riscos sistêmicos, que discutimos em nosso mais recente Relatório sobre a Estabilidade Financeira Mundial.

Aumento do risco

Os bancos digitais estão adquirindo importância sistêmica em seus mercados locais. Também conhecidos como “neobancos”, estão mais expostos do que seus pares tradicionais a riscos decorrentes de empréstimos ao consumidor, que geralmente têm menos proteção contra perdas porque tendem a não contar com garantias. Sua exposição também se estende à maior assunção de riscos em suas carteiras de títulos, bem como a maiores riscos de liquidez (especificamente, a relação entre ativos líquidos e depósitos tende a ser menor nos neobancos do que nos bancos tradicionais).

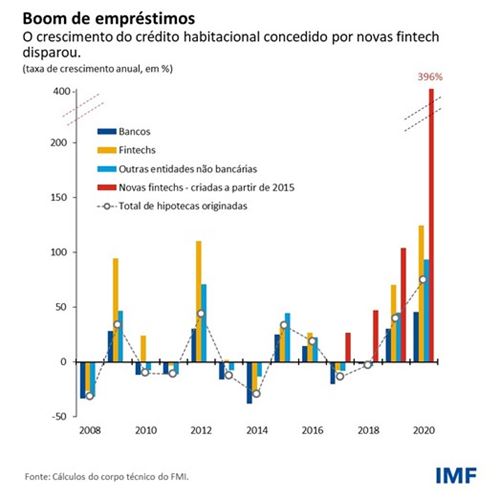

Esses fatores também criam uma dificuldade para os reguladores: os sistemas de gestão de risco e a resiliência geral da maioria dos neobancos ainda não foram testados em uma retração econômica. As fintech não apenas assumem maiores riscos, mas também exercem pressão sobre seus rivais tradicionais no setor. Nos Estados Unidos, por exemplo, as fintech originadoras de hipotecas adotam uma estratégia agressiva de crescimento em períodos em que o crédito habitacional está em expansão, como durante a pandemia. A pressão competitiva das fintech prejudica consideravelmente a rentabilidade dos bancos tradicionais, e tudo indica que essa tendência será mantida.

Outra inovação tecnológica que cresceu rapidamente nos últimos dois anos é a de finanças descentralizadas, uma rede financeira baseada em criptomoedas sem um intermediário central. Também conhecidas como DeFi, elas oferecem a possibilidade de fornecer serviços financeiros mais inovadores, inclusivos e transparentes, graças à maior eficiência e acessibilidade.

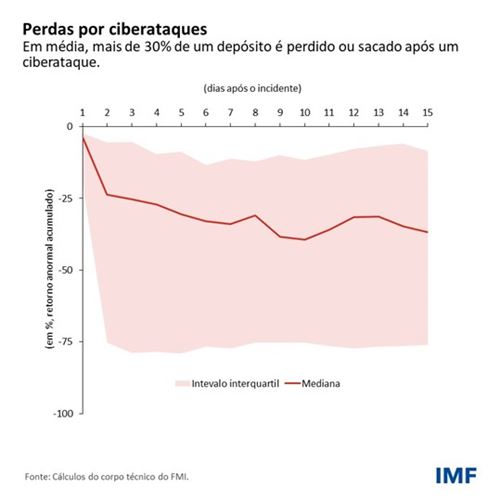

Contudo, as DeFi também envolvem a acumulação de alavancagem, além de serem particularmente vulneráveis aos riscos cibernéticos, de liquidez e de mercado. Os ciberataques, que podem ser graves para os bancos tradicionais, são muitas vezes letais para essas plataformas, roubando ativos financeiros e abalando a confiança dos usuários. A inexistência de um seguro de depósitos nas DeFi aumenta a percepção de que todos os depósitos estão em risco. Historicamente, as notícias sobre ciberataques aos provedores são seguidas por grande volume de saques dos clientes.

As atividades das DeFi ocorrem principalmente nos mercados de criptoativos, mas sua crescente adoção por investidores institucionais reforçou os vínculos com as instituições financeiras tradicionais. Em algumas economias, as DeFi estão ajudando a acelerar a criptoização, na qual os residentes adotam criptoativos em substituição à moeda local.

Regulação mais intensa

Conforme mais serviços financeiros passam de bancos regulados para entidades e plataformas com pouca ou nenhuma supervisão, o mesmo ocorre com os riscos associados. Apesar das fintech terem surgido para desafiar os bancos tradicionais em seu próprio território, elas trazem mais do que a simples concorrência. Com efeito, ambos continuam interligados, inclusive quando os bancos fornecem liquidez e alavancagem às fintech.

Isso apresenta desafios para as autoridades financeiras na forma de arbitragem regulatória (quando as empresas se mudam ou montam operações em setores e regiões menos regulados) e interconexão, o que pode exigir medidas regulatórias e de supervisão, inclusive uma melhor proteção a consumidores e investidores.

São necessárias políticas direcionadas proporcionalmente às fintech e aos bancos tradicionais. Dessa forma, as oportunidades oferecidas pelas fintech seriam estimuladas, ao mesmo tempo em que os riscos seriam contidos. Para os neobancos, isso significa capital e liquidez mais sólidos e requisitos de gestão de riscos proporcionais a seus riscos. Para os bancos tradicionais e outras entidades já estabelecidas, a supervisão prudencial pode exigir uma atenção maior à saúde daqueles tecnologicamente menos avançados, já que seus modelos de negócios atuais podem ser menos sustentáveis no longo prazo.

A ausência de entidades de controle significa que as DeFi constituem um desafio para a regulação e supervisão eficientes. Aqui, a regulação deve se concentrar nas entidades que estão acelerando o rápido crescimento das DeFi, como emissores de moedas estáveis (stablecoins) e bolsas centralizadas de criptoativos. As autoridades supervisoras também devem estimular uma governança robusta, que inclua códigos setoriais e organizações de autorregulação. Tais entidades poderiam oferecer um canal eficiente para a supervisão regulatória.

*****

Antonio Garcia Pascual é Subchefe da Divisão de Análise dos Mercados Globais, que é responsável pelo Relatório sobre a Estabilidade Financeira Mundial e pelo monitoramento dos mercados mundiais. Antes de ingressar no FMI, trabalhou por 10 anos no mercado financeiro, como diretor gerente e economista chefe para a Europa no Barclays, em Londres. Antes disso, foi economista sênior do Departamento de Mercados Monetários e de Capitais e do Departamento do Hemisfério Ocidental do FMI. Nessa capacidade, foi representante do FMI na grupo de trabalho de pesquisa do Comitê de Basileia e foi nomeado assessor residente do FMI no banco central da Rússia. Foi também professor visitante na SAIS, da Universidade Johns Hopkins, e lecionou finanças internacionais na Universidade Ludwig Maximilians, de Munique. É membro da Rede de Pesquisas CESifo e do Centro de Políticas Econômicas ESADE. Seus estudos figuraram em diversas publicações acadêmicas, como Journal of International Money and Finance, Oxford Economic Papers e Review of International Economics. Durante sua atuação no setor privado, colaborou regularmente com a CNBC e a Bloomberg e seus estudos foram citados na The Economist, Financial Times, Wall Street Journal e New York Times. É Bacharel em Economia pela Universidade Complutense de Madrid e Mestre e Doutor em Economia pela Universidade da Califórnia, UCSC.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.