中国の電気自動車が追い風となる欧州諸国もあれば、障害となる欧州諸国もある。ひとつ言えることは、関税はすべての国に打撃を与える

BYDの秦(Qin)、NioのES、小鵬汽車(XPeng、シャオペン)のPは、中国の電気自動車(EV)の人気シリーズである。しっかりとした造りで手頃な価格であるこれらの車は、現在欧州ではあまり知られていないが、中国のほか、ブラジルなどの他の新興市場国ではすでに数百万台が走っている。また、中国は現在、世界最大の自動車輸出国であり、2023年の世界のEV販売台数の60%を占めた。中国車が皆さんの近くの道を走る日はそう遠くないかもしれない。

中国が主要なEV生産国として台頭したことで、低炭素経済への移行を推進しようとする政策当局者にとってジレンマが生じている。欧州連合(EU)は、EVの採用に関して、野心的な目標を掲げている。2035年までに新車購入に占めるEVの割合を現在の15%から100%にするとしており、この目標は、現在EUで出回っているフランス、ドイツ、イタリア製の同様のモデルよりも小売価格が約20%安い中国車を輸入することで、より簡単に達成できるだろう。しかし、いくつかの中欧・東欧諸国の経済は、欧州の主要ブランドの自動車および部品の製造に大きく依存している。中国の自動車メーカーに市場シェアを奪われると、高付加価値の雇用が脅かされ、グリーン経済への移行に対する政治的支持が損なわれる恐れがある。

IMFの新たな調査では、EUが自身で掲げるEV導入目標を追求し、中国メーカーがEU自動車市場で大きなシェアを獲得できるようにした場合、EUにどのような影響が及ぶかを調べた。われわれは、マクロ経済と貿易における最先端のモデルを用いて、このような「EVショック」シナリオがEU経済に与える影響を、EVの普及率と中国車の市場シェアが2023年以前の値に固定されたままである仮想的なシナリオと比較して定量化した。

この分析の重要な要素は、中国車がどれだけのEU市場シェアを獲得できるかである。これは、EV生産にシフトしている世界の自動車部門において、中国がどれだけ強力な比較優位を確立できるかにかかっている。EVが比較的新しいことや、この業界における技術革新の非常にダイナミックな性質を考えると、比較優位の進化を予測することは当然困難である。このため、歴史的なエピソードに注目し、それを今回のシナリオの尺度として使用する。

1970年代の燃料価格の高騰により、米国では低コストで燃費の良い自動車に対する需要が高まった。これにより、日本が世界の自動車輸出国として台頭した。1970年から1985年にかけて、米国における日本車の輸入の割合は、約1.7%から15%近くに上昇し、その後、貿易摩擦が拡大するにつれて縮小した。米国と世界の自動車市場は、日本の参入を経て、変革した。

われわれのシナリオでは、中国の台頭も同様の変革をもたらし、貿易障害がない限り、EU市場における中国のシェアは(短期間ではあるが)15%ポイント上昇すると想定している。これは予測ではなく、参考とする例であり、中国のEU市場への参入が日本の米国市場への参入をそのまま反映する可能性は低い。EUはすでに中国のEVに新たな関税を課しており(最大45%というケースも)、中国からの輸入急増がこれまでと比べて勢いを失う可能性がある。逆に、中国が自動車部門で日本よりも支配的な生産国として台頭すれば、輸入急増のペースが増す可能性もある。

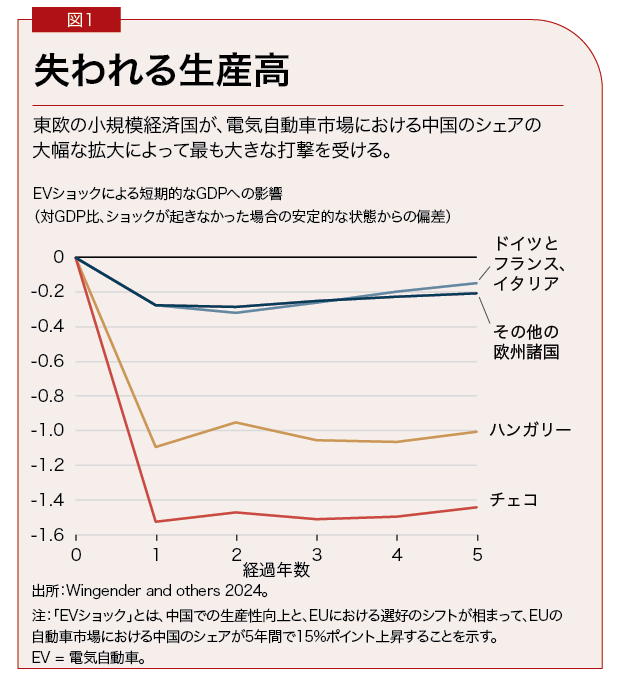

EVショックによるGDPへの影響は、EU全体では非常に小さいものの、国によって影響が大きく異なることが分かった(図1)。ここでは、ふたつの対抗力が働いている。安価な中国車の供給増加は、EU全体の消費者に利益をもたらす。しかし、収益性と労働生産性が高いために経済的に重要な部門である欧州産自動車の需要が減る。ドイツとフランス、イタリアにおける所得の損失は小幅にとどまる。欧州の主要な自動車ブランドの本拠地であるものの、これらの国は経済規模が大きく、非常に多様化しているためだ。最も大きな打撃は、欧州産自動車のサプライチェーンにおける製造業が経済活動の大部分を占める東欧の小国である。われわれのモデルによると、ハンガリーとチェコ共和国が最も深刻な影響を受け、実質GDPが5年間でそれぞれ1%と1.5%削減される。

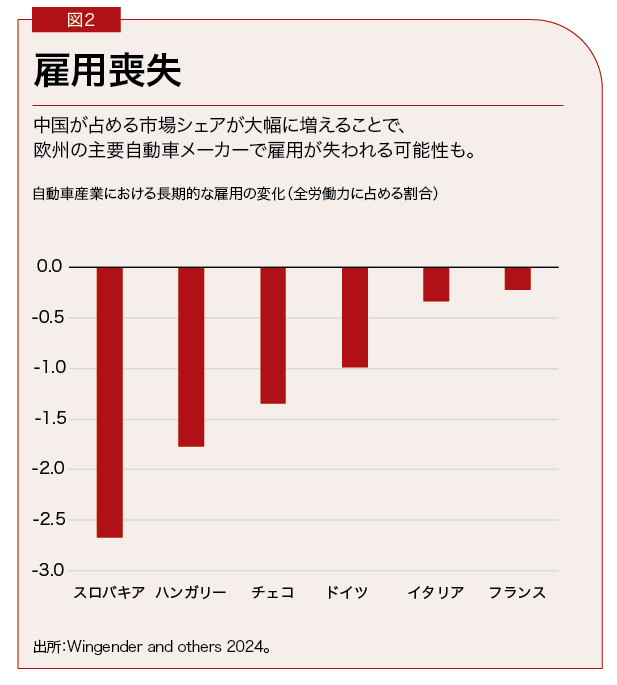

このショックは、GDP数値への影響以外に、自動車部門から労働力が大量に流れ出て再配分されることを示唆する。われわれのモデルによると、失業者は、スロバキア共和国の労働力の2.6%、ハンガリーの労働力の1.7%に上る(図2)。これらの労働者は、最終的には他の部門(主にサービス業)で再雇用されることになるが、こうした規模の労働力の再配分は、社会的、経済的、政治的、心理的に多大なコストをもたらす可能性があり、これはわれわれのモデルが測定できる範囲外である。

経済への影響を緩和するために、政府は何をすべきか。中国のEV輸入に対してある程度の制限をかけることは魅力的に思えるかもしれない。EUは10月に中国からのEV輸入に対する新たな関税を導入し、ある程度この道を進んでいる。

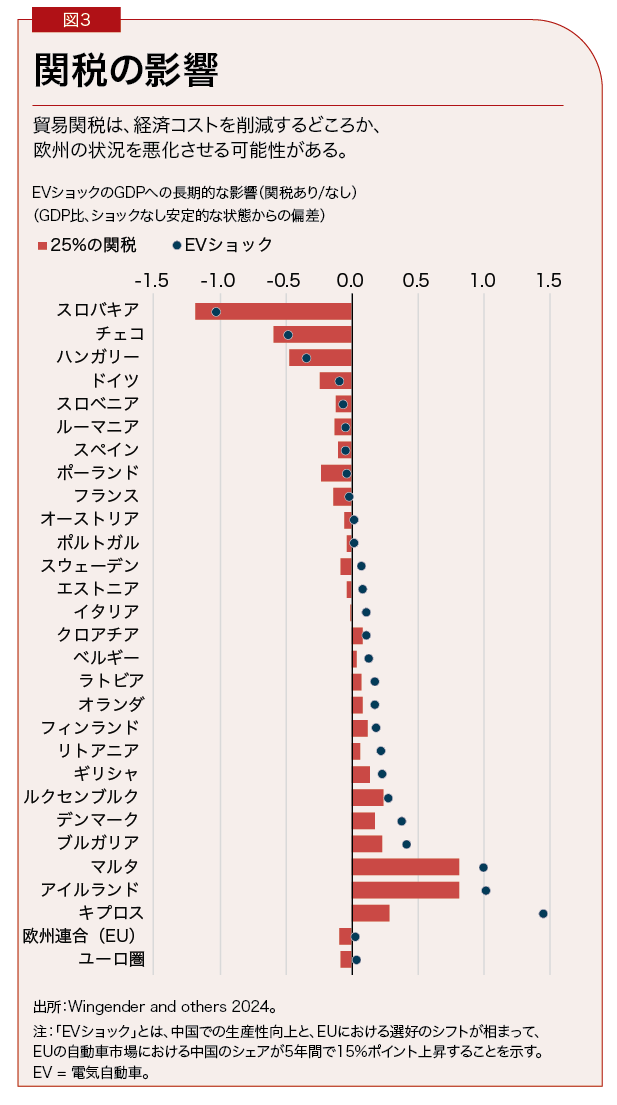

しかし、貿易障壁は正しい解決策でない。われわれのモデルは、EUがEVショックに直面した場合に、中国車にかける関税を、平均25%と100%とするシミュレーションを行った。関税は、経済的コストを軽減するどころか、短期的にも長期的にも状況を悪化させることが分かった(図3)。関税は国内の自動車生産を保護し、収益が限定的に増えるものの、消費者物価を上げるだけでなく、中国車を投入物として使用できる部門において生産コストが上がる。これらのコストは利益を上回り、すべてのEU諸国が今より貧しくなる。大きな自動車部門がない国においては悪影響が特に大きい。また、関税保護は、欧州の自動車メーカーが世界市場で競争力を高めることにもならない。

中国のEVに対する関税は、経済的影響だけでなく、EUのクライメートトランジション(低炭素社会への移行)を遅らせ、その結果、二酸化炭素排出量が増加する可能性があると指摘されている。この点で、われわれのモデルは、より細かな全体像を示す。関税による価格効果の結果、消費者は今後10年間、従来の自動車を購入することになり、排出量が増加する。しかし、EUが2035年までに購入車を100%EVにするという目標を達成する政策の道筋を堅持する限り、排出量の全体的な影響は最小限に抑えられる。この場合、関税の主な効果は、移行のコストを引き上げることである。しかし、実際には、価格が高いと、EVの採用目標を遅らせる圧力がかかる可能性が高く、そのような遅れは排出量にはるかに深刻な影響を与えることになる。

EVショックによる雇用と生産の損失を抑制するには、関税以外に何があるだろうか。鍵となるのは投資と生産性である。われわれのモデルでは、欧州でのEV需要の増加を受け、中国企業が海外直接投資の増加を通じて欧州で直接生産すれば、悪影響を軽減できることが示されている。日本の自動車メーカーはこうして、1980年代から米国市場に進出し始めた。また、欧州の自動車部門における実際的な生産性の向上は、最も深刻な影響を受けたEU諸国へのマクロ経済の影響を和らげるのに大いに役立つ可能性があることも分かった。EU域内に残存する資本の流れや貿易に対する障壁が撤廃されれば、自動車メーカーは規模の経済をより有効に活用できるようになり、研究開発への投資が奨励される可能性がある。

これは、製造業における高付加価値の雇用を維持するか、それとも気候目標に堅持するかというEUのジレンマを解消する妥協点である。自動車部門への投資と生産性の向上を奨励し、雇用の移行を支援するための積極的な政策とともに、欧州でBYDやNio、Xpengの車が走る余地を作る政策が必要となる。

この記事は、フィリップ・ウィンジェンダー、姚佳雄(ヤオ・ジアション)、ロバート・ザイメック、ベンジャマン・カルトン、ディエゴ・A・セルデイロ、アンケ・ヴェバーによるIMFワーキングペーパー2024/218「Europe's Shift to EVs amid Intensifying Global Competition」に基づく。

姚佳雄(ヤオ・ジアション)はIMF欧州局上級エコノミスト。

ロバート・ザイメックはIMF調査局のエコノミスト。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。