世界の中央銀行は、2年に及ぶインフレ抑制キャンペーンを通じて数十年ぶりとなる一連の大幅な利上げを行ってきたが、それはまだ終わりではないかもしれない。政策当局者は2021年末以降、先進国では平均約400ベーシスポイント、新興市場国では約650ベーシスポイント金利を引き上げてきた。

大半の国はそうした積極的な政策引き締めを吸収し、この1年レジリエンスを示してきたが、米国や欧州の一部をはじめとして、いくつかの国ではコアインフレ率が高止まりしている。そのため、主要中央銀行は、金利をより高い水準でより長期にわたって維持することが必要になるかもしれない。

「国際金融安定性報告書(GFSR)」において詳しく述べているとおり、こうした環境の中で、世界経済に対するリスクは引き続き下振れ方向に傾いている。この脆弱性に関する最新の評価は4月の指摘と同様であるものの、一部の銀行システムに見られた極度のストレスは4月以降後退している。しかしながら、現在、別のところでトラブルの兆候が見られる。

そうした警告サインのひとつに、個人と企業の借り手の債務返済能力が低下していることがある。これは、信用リスクという別名でも知られている。借入コストの上昇は、インフレ抑制に向けた金融政策の引き締めにおける意図された結果である。だが、借り手がすでに財務的に不安定な立場にあるかもしれず、金利上昇によってそうした脆弱性が増幅され、デフォルトの急増につながりかねないというリスクがある。

バッファーの侵食

企業の世界では、パンデミック中に閉鎖に追い込まれたところも多かった一方、多くの国における財政支援のおかげもあり健全な現金バッファーを備えつつ切り抜けられたところもあった。企業は、インフレ率の上昇にもかかわらず、利益率を守ることもできた。しかしながら、金利がより高い水準でより長期にわたって推移する環境において、多くの企業が利益の減少と債務返済コストの上昇に伴い現金バッファーを取り崩しつつある。

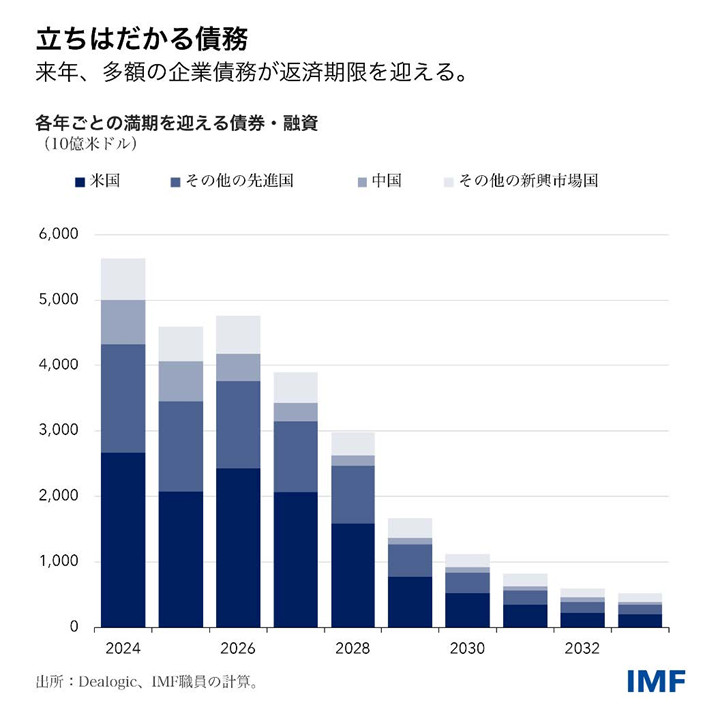

実際、GFSRが示すとおり、先進国と新興市場国の双方で、かろうじて利払いを行うだけの現金しかない中小企業の占める割合が増えている。そして、財務が脆弱な企業が借り入れを行うレバレッジド・ローン市場におけるデフォルトも増えつつある。こうした問題は、来年5.5兆ドル以上の企業債務が返済期限を迎える中で悪化する可能性が高い。

家計もバッファーを取り崩してきている。先進国では、過剰貯蓄が昨年初頭のピーク水準(対GDP比4~8%)から着実に低下している。また、クレジットカードや自動車ローンの延滞が増えている兆候も見られる。

不動産にも逆風が吹いている。住宅ローンは通常、家計による借り入れの最大項目であるが、現在、わずか1年前と比べても金利が大幅に上昇しており、貯蓄を侵食し、住宅市場を圧迫している。変動金利ローンが主流の国では、金利上昇が他より早くローンの返済困難につながるため、概して住宅価格の下落幅がより大きい。商業用不動産も、金利上昇が資金調達源の枯渇や取引の減少、デフォルトの増加を引き起こす中で、同様のストレスに直面している。

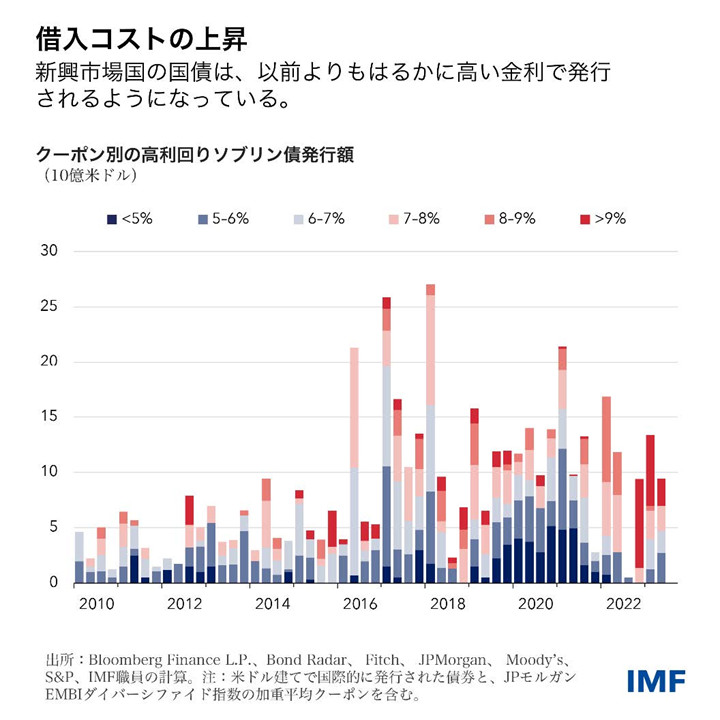

金利上昇は、各国政府にも難題を突きつけている。フロンティア市場国や低所得国は、外国人投資家がより大きなリターンを要求する中で、ユーロや円、米ドル、英ポンドといったハードカレンシー建てで借入を行うのが難しくなっている。今年のハードカレンシー建て債券の発行は、表面利率(利子率)が以前よりかなり高くなっている。しかし、最近先進国で長期金利が高騰したことから分かるように、政府債務の懸念は低所得国だけのものではない。

それとは対照的に、主要新興市場国は、経済ファンダメンタルズと財務状況がより良いために、概してそうした苦境には直面していない。ただし、これらの国においても、外国からのポートフォリオ投資は鈍化している。中国では、不動産部門における問題山積によって投資家の信頼が損なわれる中、この数か月間に相当量の外国投資が流出している。

波及効果

多くの投資家は、借り手が返済上の問題を抱えているという兆候がますます多く見られるようになったことを気にかけていないようすだ。投資家は世界がソフトランディング(つまり中央銀行の利上げが景気後退を引き起こすことなくインフレが抑制されること)すると見込んでいるようで、概して健全な株式・債券市場と並んで金融環境が緩和している。

そうした楽観論は、ふたつの問題を生む。比較的緩和的な金融環境が引き続きインフレを煽りかねないことと、ウクライナにおける戦争の激化や中国不動産市場におけるストレスの高まりといった負のショックが起こった場合に金利が急激に引き締められる可能性があることである。

金融環境の急激な引き締めは、すでに信用リスクの上昇に直面しているより脆弱な銀行を圧迫することになるだろう。いくつかの国における調査は、借り手リスクの上昇を主な理由として、すでに銀行貸出が減速していることを示している。間もなく公表されるGFSRの関連章で検討しているとおり、高インフレと高金利が蔓延し、世界経済が景気後退に陥るというシナリオにおいては、多くの銀行がかなりの自己資本を失うことになる。投資家と預金者は、銀行の時価総額がバランスシート価値を下回る場合には銀行の将来性を精査するようになり、脆弱な銀行にとって資金調達上の問題が出てくる。銀行システム以外でも、ヘッジファンドや年金基金などプライベート市場で貸付を行うノンバンク金融仲介機関で脆弱性が現れている。

心強いのは、政策当局者が、悪い結果を防ぐことができるということだ。中央銀行は引き続き断固としてインフレ率を目標に戻すことに取り組まなければならない。持続的な経済成長と金融の安定は、物価の安定なしには実現不可能だからだ。金融の安定性が脅かされる場合には、政策当局者は迅速に流動性支援制度やその他のツールを活用し、急性ストレスの軽減と市場の信頼回復を図る必要がある。最後に、世界経済にとっての健全な銀行の重要性を踏まえると、金融セクターの規制・監督を一層強化することが必要である。