Afrique subsaharienne : tirer parti de l’abondance des minerais essentiels

le 29 avril 2024

Une possibilité s’offre à l’Afrique subsaharienne de développer des marchés dans le secteur des minerais essentiels et de leur transformation et, ce faisant, de tirer le maximum d’un boom imminent.

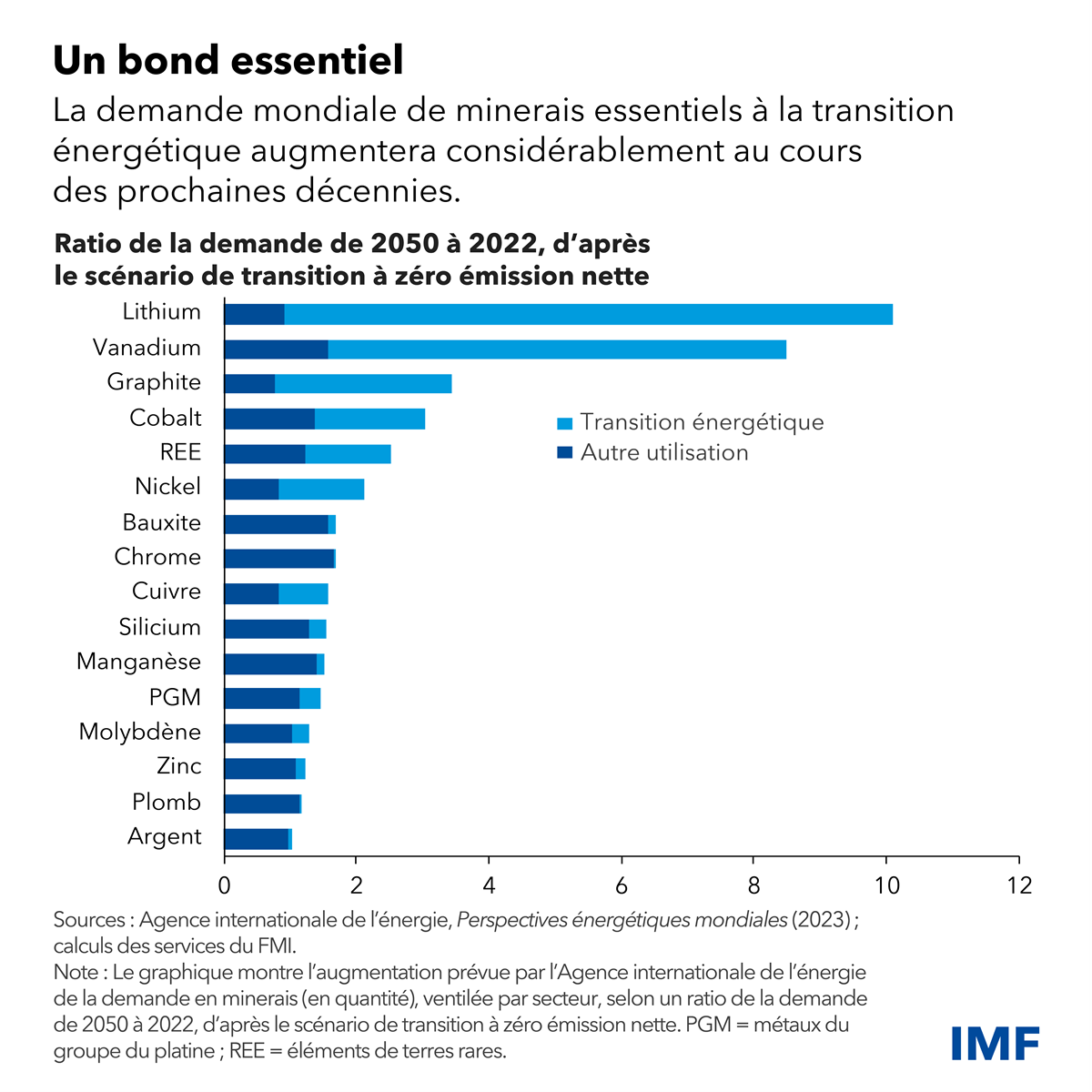

Des véhicules électriques aux panneaux solaires jusqu’aux futures innovations, la transition mondiale vers les énergies propres rehaussera forcément la demande de minerais essentiels. Selon l’Agence internationale de l’énergie, de 2022 à 2050, la demande de nickel doublera, celle de cobalt triplera et celle de lithium sera multipliée par dix. Selon les estimations, l’Afrique subsaharienne possède environ 30 % des réserves prouvées de minerais essentiels. Dans la mesure où elle est bien négociée, cette transition énergétique pourrait donc transformer la région, si l’on se fie aux plus récentes Perspectives économiques régionales.

L’Afrique subsaharienne occupe déjà une position enviable au cœur de la production mondiale de minerais essentiels. La République démocratique du Congo, notamment, génère environ 70 % de la production mondiale de cobalt et possède la moitié des réserves prouvées. L’Afrique du Sud, le Gabon et le Ghana génèrent collectivement plus de 60 % de la production mondiale de manganèse. Le Zimbabwe, ainsi que le Mali et la République démocratique du Congo, possède des gisements de lithium dont on sait qu’ils sont substantiels, même s’ils sont encore inexplorés. D’autres pays possèdent des réserves de minerais essentiels considérables, notamment l’Afrique du Sud, la Guinée, le Mozambique et la Zambie.

Avec l’essor actuel de la demande, les produits générés par ces minerais essentiels augmenteront considérablement au cours des 20 prochaines années. Les recettes mondiales qui seront tirées de l’extraction de seulement quatre minerais clés (en l’occurrence, le cuivre, le nickel, le cobalt et le lithium) au cours des 25 prochaines années sont globalement estimées à 16 000 milliards de dollars de 2023. L’Afrique subsaharienne a d’excellentes chances de récolter plus de 10 % de ces recettes, soit une augmentation possible de 12 % de son PIB d’ici 2050. Étant donné la volatilité des prix des produits de base et l’imprévisibilité de l’évolution des technologies, ces estimations sont forcément incertaines, mais la tournure générale des événements est assurément encourageante.

L’extraction n’est pas tout

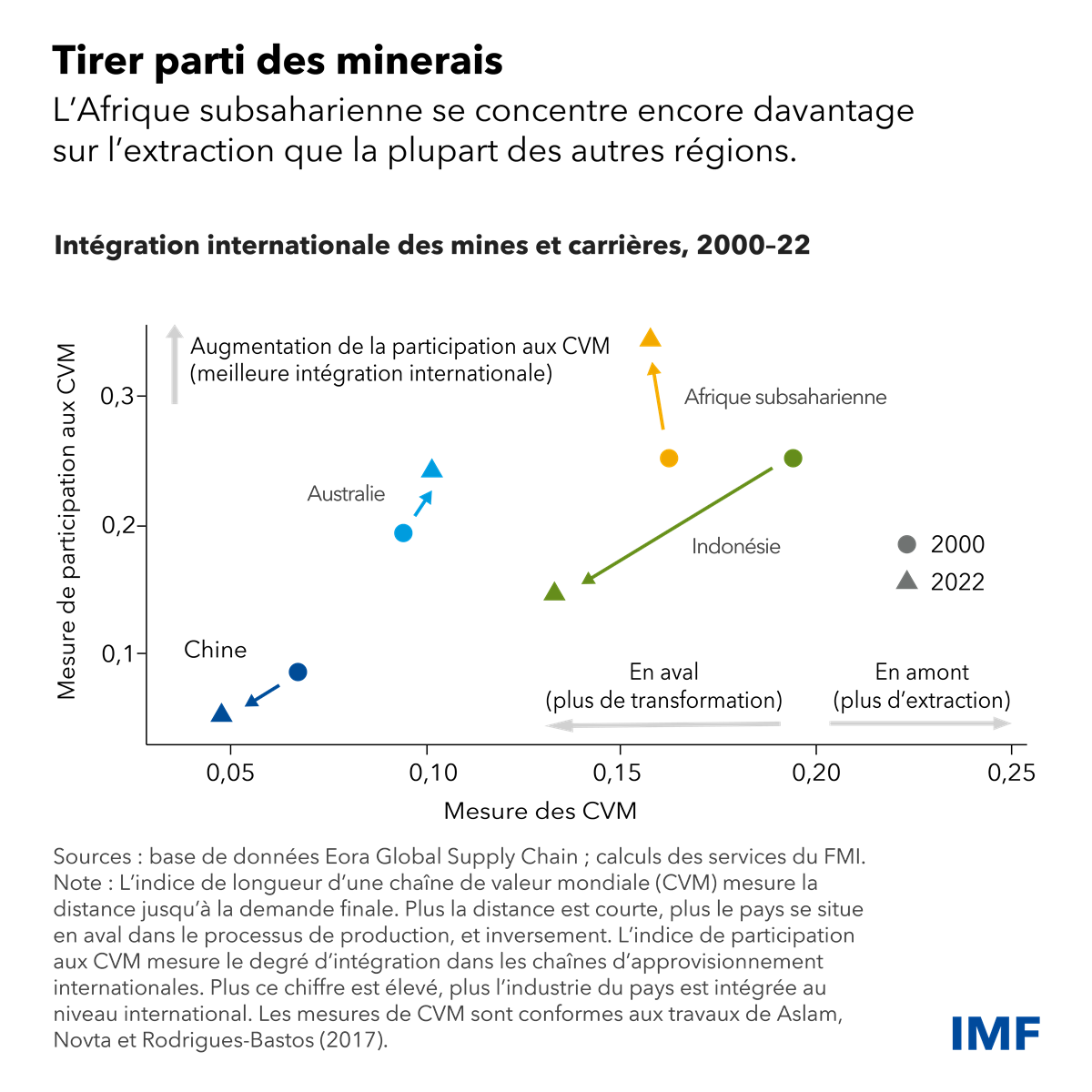

La région pourrait récolter une manne encore plus généreuse si, plutôt que de se contenter d’exporter ses matières premières, elle décide de les transformer sur place. À l’état brut, par exemple, la bauxite se vend au modeste prix de 65 dollars la tonne, mais après sa transformation en aluminium, elle se vend plutôt au prix costaud de 2 335 dollars la tonne, selon les prix en vigueur à la fin de 2023. Pourtant, si l’on en juge par les milliers de camions qui acheminent quotidiennement le lithium non transformé du Zimbabwe vers les ports locaux d’où il est transporté en Chine, les options locales de transformation des minerais essentiels sont trop souvent limitées.

Le développement d’un secteur local de la transformation pourrait accroître considérablement la valeur ajoutée générée, et mener à la création d’emplois plus spécialisés et à l’augmentation des recettes fiscales, appuyant du même coup le développement durable et la lutte contre la pauvreté. En diversifiant leur économie et en s’élevant dans la chaîne de valeur, ces pays seront moins exposés à la volatilité des prix des produits de base et mieux outillés pour se prémunir contre la volatilité des taux de change et les pressions sur leurs réserves de change.

L’investissement direct étranger peut aider à générer les capitaux et les compétences nécessaires au développement de secteurs de transformation des minerais, mais en l’absence d’un marché régional conséquent, l’attrait de l’investissement dans la transformation locale restera limité. Les responsables politiques doivent remédier à cette situation.

Coordination régionale des politiques

L’adoption d’une stratégie régionale qui reposerait sur la collaboration et l’intégration transfrontalières pourrait mener à la création d’un marché régional plus imposant et, partant, plus susceptible d’attirer les indispensables investissements. Une stratégie régionale est aussi fondamentale à l’exploitation de tout l’éventail des minerais essentiels, car les technologies des énergies propres exigent la combinaison de multiples minerais répartis un peu partout dans la région.

Jumelé à l’urbanisation et à l’industrialisation rapides de la région, l’essor démographique prévu en Afrique subsaharienne gonflera probablement la demande d’énergie renouvelable et élargira le marché des minerais transformés. La Zone de libre-échange continentale africaine peut jouer un rôle vital dans l’élimination des obstacles commerciaux et le développement des infrastructures requises, et pourrait même contribuer à la consolidation du marché fragmenté des minerais essentiels, et à la création d’exploitations à plus grande échelle et de chaînes de valeur régionales misant à la fois sur l’extraction de minerais bruts et sur leur transformation. La coordination pourrait également s’amorcer à une plus petite échelle, et mener à la création de pôles régionaux plus importants. Nous en voulons pour exemples la République démocratique du Congo et la Zambie qui produisent actuellement en collaboration des batteries de véhicules électriques à deux et à trois roues, très populaires sur les marchés africains.

Les pays doivent aussi collaborer à la mise en place de politiques susceptibles de créer un climat plus favorable à l’investissement et aux affaires. L’allègement de la bureaucratie et l’harmonisation de la réglementation minière des différents pays favoriseraient un climat d’investissement plus stable et plus prévisible. Les efforts déployés pour réduire au strict minimum les impacts de l’extraction et de la transformation des minerais sur l’environnement faciliteront la mobilisation de nouvelles sources de financement et d’investissement écologiques. Le renforcement de la Vision du régime minier de l’Afrique, diffusée en 2009 par l’Union africaine, pourrait jouer un rôle fondamental au centre de ces efforts régionaux.

Réformes nationales

Pour compléter les mesures prises à l’échelle régionale, les pays pourraient individuellement entreprendre des réformes structurelles afin de soutenir les sociétés minières nationales et les secteurs de transformation connexes. Les pays devraient cependant envisager avec prudence toute exigence de contenu local rendant obligatoire le recours à des matières et à de la main-d’œuvre locales. Plus largement, de nombreux pays doivent revisiter leurs politiques actuelles de repli qui, souvent, nuisent à l’efficacité, créent des distorsions sur le marché et gonflent des coûts. La décision d’interdire les exportations de certaines matières premières, notamment, peut avoir un effet boomerang et faire chuter la production.

Les pays peuvent développer un climat d’affaires plus favorable en renforçant les marchés financiers intérieurs et en améliorant l’accès au financement. Les innovations technologiques financières offrent des perspectives excitantes aux entreprises au service du secteur minier qui éprouvent de la difficulté à obtenir du financement traditionnel. Pour gérer de manière responsable la manne que généreront ces nouvelles ressources, il faudra des institutions transparentes tenues de rendre des comptes, un régime fiscal approprié et une saine gestion des finances publiques.

****************

Notices biographiques des auteurs :

Wenjie Chen est cheffe de division adjointe, Nico Valckx est économiste principal et Athene Laws est économiste, et tous appartiennent au département Afrique du FMI.