Autoroute aux Pays-Bas. La croissance économique s’est accélérée partout en Europe, transformant le continent en moteur du commerce mondial (photo : Halfpoint/iStock by Getty Images).

Europe : moteur du commerce mondial, mais gare aux revers de conjoncture

le 13 novembre 2017

D’après les dernières Perspectives économiques régionales du FMI, parues le 13 novembre, la croissance est au rendez-vous dans tous les pays européens et le continent est devenu un moteur du commerce mondial. Toutefois, les pays doivent prévoir une marge de manœuvre budgétaire pour être en mesure de braver des temps moins propices.

À consulter également

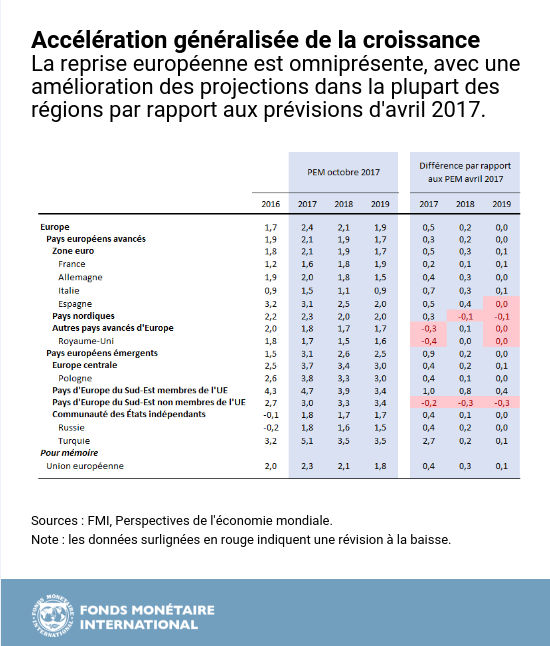

En Europe, la reprise s’accélère : la croissance globale du PIB réel est projetée à 2,4 % en 2017, dépassant ainsi les prévisions d’avril 2017 et celle enregistrée en 2016 (1,7 %). Dans la zone euro, la croissance n’avait pas été aussi homogène en près de 20 ans. Dans les pays membres qui reçoivent des aides de l’UE pour combler l’écart économique avec les pays plus riches, un accroissement de l’afflux de fonds a contribué à doper la croissance. Au Royaume-Uni par contre, la croissance a ralenti lorsque les ménages ont ressenti la pression liée au repli de la livre. En Russie, outre l’amélioration de la confiance des consommateurs, l’appréciation des cours du pétrole et la baisse du coût du crédit continueront de soutenir la croissance, tandis que l’économie de la Turquie a bénéficié d’une relance budgétaire en 2017.

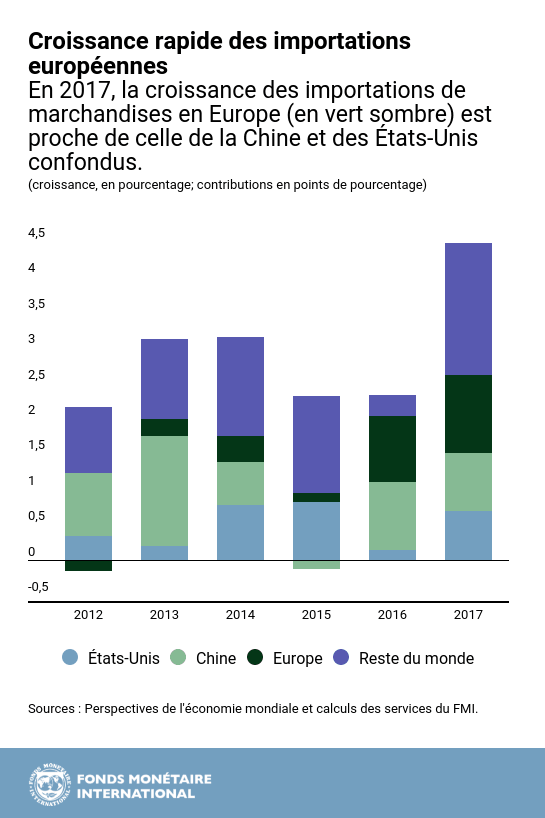

La croissance européenne a été essentiellement tirée par la demande intérieure, notamment une hausse de l’investissement. Elle s’étend maintenant au reste du monde à travers le commerce extérieur : la contribution de l’Europe à la croissance des importations mondiales de marchandises en 2016-17 est comparable à celle de la Chine et des États-Unis confondus.

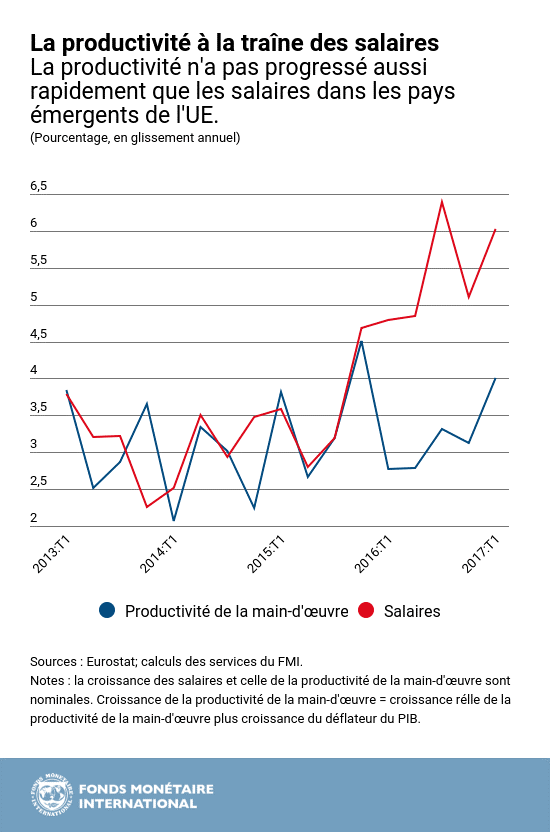

Grâce à cette croissance généralisée, le chômage est en recul dans l’ensemble du continent. Au cours des dernières années, les salaires ont progressé lentement dans bien des pays plus riches, mais fortement en Europe centrale et du Sud-Est, surtout dans le secteur des services. Or, dans ces pays, la croissance de la productivité n’est pas allée de pair avec celle des salaires ces deux dernières années. Cette tendance pourrait à la longue écorner l’avantage compétitif de l’Europe émergente.

Réparer la toiture

Les perspectives de croissance pour l’Europe sont positives à court terme, mais il subsiste des difficultés à long terme. Bon nombre de pays européens ne disposent que d’un faible volant de sécurité pour les périodes de vaches maigres et présentent une faible croissance de la productivité ainsi que des créances douteuses héritées de la crise financière de 2008. Le vieillissement de la population, le protectionnisme croissant, les tensions géopolitiques et les pertes à l’exportation dues à un ralentissement de l’activité en Chine, s’ajoutent aux risques qui pèsent sur la croissance à long terme.

C’est pourquoi tous les gouvernements européens doivent profiter de l’embellie économique actuelle pour procéder à des ajustements.

- Les pays européens avancés dont la dette publique est élevée, tels que la Belgique, l’Espagne, la France, l’Italie, le Portugal, et le Royaume-Uni, doivent réduire leur dette, mais sans compromettre la reprise économique.

- L’Allemagne, les Pays-Bas et la Suède — pays disposant d’une marge de manœuvre budgétaire suffisante – doivent relever leur croissance potentielle en augmentant l’investissement public dans les infrastructures, l’intégration de migrants et le logement.

- Les déficits budgétaires restent relativement élevés dans beaucoup de pays émergents, notamment la Hongrie, la Pologne et la Roumanie, dans plusieurs pays des Balkans occidentaux et dans la Communauté des États indépendants. Ces pays doivent améliorer la qualité de leurs dépenses publiques et modifier la composition de leurs recettes de manière à préserver la compétitivité de la région.

L’Union monétaire, constituée des 19 pays de l’Union européenne qui forment la zone euro, doit être plus solide pour éviter tout effet de contagion en cas de difficulté dans l’un de ses États membres. À cet effet, l’Union européenne doit parachever l’union bancaire et l’union des marchés des capitaux, notamment en instaurant un système de garantie des dépôts pour protéger l’épargne en cas de crise bancaire, et en se dotant d’un ensemble d’outils budgétaires communs pouvant accroître la résilience de la zone euro. Parallèlement, le bloc devrait résoudre les problèmes du secteur bancaire hérités de la crise financière et appliquer strictement les règles budgétaires communes fixant le déficit public maximal (voir le chapitre 3 des Perspectives économiques régionales pour plus de précisions sur les séquelles de la crise financière dans le secteur bancaire des Balkans occidentaux).

Réformes institutionnelles propices au climat des affaires

Dans les pays européens émergents, la convergence avec les pays plus riches a ralenti depuis la crise. Afin de relancer ce processus, il convient d’entreprendre une nouvelle génération de réformes visant à renforcer les institutions. Le cadre juridique est une institution clé et un élément fondamental du climat des affaires (le chapitre 2 des Perspectives économiques régionales examine les moyens par lesquels les pays pourraient améliorer leur système judiciaire).