(Foto: Lucy Brown-Loca4motion-iStock by Getty Images)[/caption]

(Foto: Lucy Brown-Loca4motion-iStock by Getty Images)[/caption]

Por Alejandro Werner

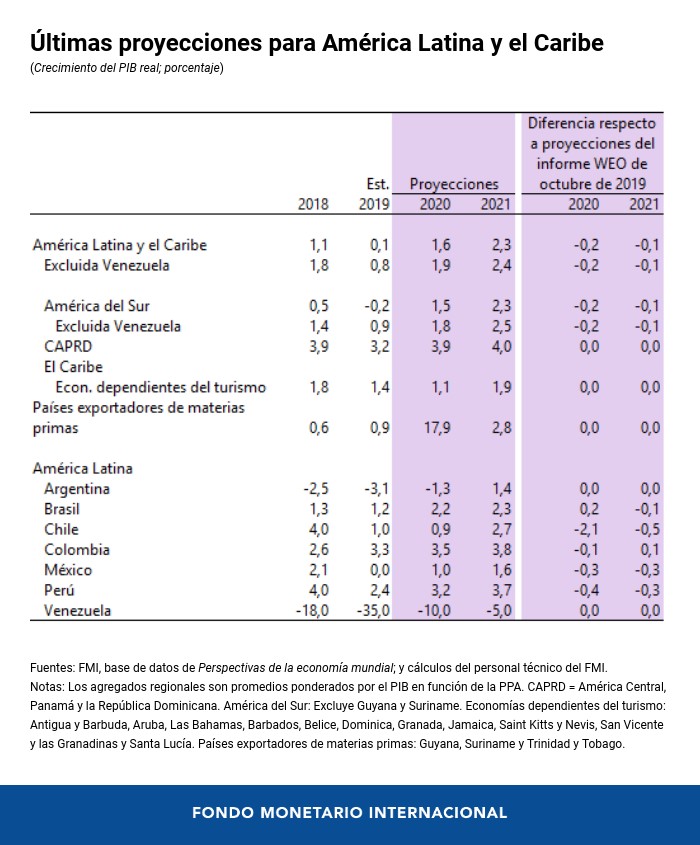

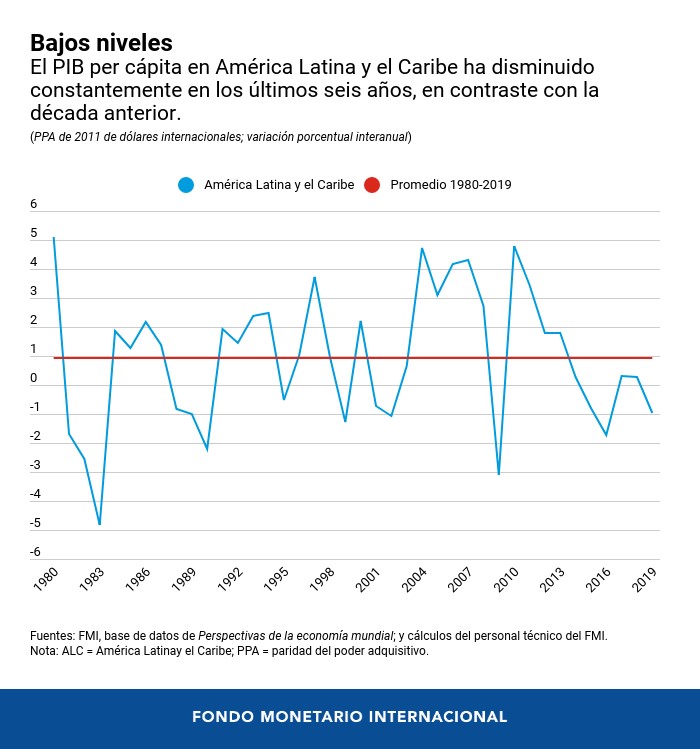

La actividad económica en América Latina y el Caribe se estancó en 2019, siguiendo con el lento ritmo de crecimiento de los últimos cinco años, lo que plantea nuevos retos y urgencia a la reactivación. De hecho, el PIB real per cápita de la región ha disminuido 0,6 por ciento por año en promedio durante el período 2014–2019, en marcado contraste con el aumento medio anual de 2 por ciento durante el período de auge de las materias primas de 2000–2013.

La falta de ímpetu obedece a factores estructurales y cíclicos. En lo estructural, el crecimiento potencial sigue restringido por la escasez de inversión, el lento aumento de la productividad, un clima poco propicio para los negocios y la baja calidad de la infraestructura y la educación. En lo cíclico, el crecimiento se ha visto limitado por el bajo nivel del crecimiento mundial y de los precios de las materias primas, la fuerte incertidumbre en torno a las políticas económicas, el rebalanceo económico en algunas economías, y la tensión social en otras.

Desafíos regionales

La fuerte incertidumbre en torno a las políticas económicas en algunos de los principales países de América Latina continúa limitando el crecimiento. Por ejemplo, la incertidumbre acerca del rumbo de las reformas y las políticas económicas en Brasil y México probablemente contribuyó a la desaceleración del crecimiento del PIB real y la inversión en 2019.

La continuación del rebalanceo económico en las economías estresadas que experimentaron frenadas bruscas de los flujos de capital en 2018-19 (Argentina, Ecuador) ha ayudado a restaurar los equilibrios internos y externos, pero también ha contenido el crecimiento económico.

Más recientemente, algunos países de la región han experimentado tensiones sociales —Bolivia, Colombia, Chile y Ecuador— lo que ha afectado la actividad económica en algunos casos. La incertidumbre acerca de las políticas económicas también ha aumentado en estos países conforme los gobiernos consideran distintas opciones de reformas y políticas económicas para hacer que el crecimiento sea más inclusivo y para atender las demandas sociales.

Perspectivas y riesgos

Como se señaló en la recienteactualización de Perspectivas de la economía mundial, se proyecta que el crecimiento de la región repunte a 1,6 por ciento en 2020 y a 2,3 por ciento en 2021, impulsado por una reactivación gradual del crecimiento mundial y de los precios de las materias primas, un continuo apoyo de la política monetaria, una menor incertidumbre en torno a las políticas económicas, y una recuperación paulatina de las economías estresadas.

Sin embargo, también hay importantes riesgos a la baja. Mientras los riesgos externos previos se han moderado gracias a una relajación sincronizada de la política monetaria a escala mundial y a la firma de la primera fase del acuerdo comercial entre Estados Unidos y China, algunos riesgos nuevos han aparecido, incluyendo la potencial propagación global del coronavirus, lo cual podría afectar significativamente la actividad económica mundial, el comercio, y el transporte. Los riesgos nacionales y regionales también se han intensificado. Las tensiones sociales podrían extenderse a otros países en la región, mientras que la incertidumbre acerca de las políticas económicas podría aumentar aún más debido al aumento de las tensiones sociales y las desviaciones de las políticas económicas.

Las políticas económicas tendrán que encontrar un punto de equilibrio entre recomponer el margen de maniobra y mantener la estabilidad económica, por un lado, y, por otro, apoyar el crecimiento y reforzar la red de protección social.

Si bien las causas de las tensiones sociales varían de un país a otro, estas en general reflejan una insatisfacción con ciertos aspectos de los sistemas económicos y políticos. Una prioridad clave hacia adelante es la de reactivar el crecimiento y hacerlo más inclusivo, manteniendo la estabilidad macroeconómica. Fomentar la competencia será importante para evitar las prácticas monopolísticas que pueden perjudicar a los pobres de forma desproporcionada. Abordar la corrupción y mejorar la gestión de gobierno ayudará a la representatividad de los sistemas políticos, pero es posible que se necesiten reformas más profundas.

La política fiscal tendrá que respaldar el crecimiento, ampliar la red de protección social y mejorar la calidad de los bienes y servicios públicos. Sin embargo, en muchos países, el margen de recursos presupuestarios que pueden destinarse al gasto sigue restringido por los altos niveles de déficit y deuda pública. Estos países tendrán que mejorar la eficiencia del gasto, reasignarlo de áreas no prioritarias hacia la inversión pública y las transferencias sociales, e incrementar los ingresos tributarios a mediano plazo para poder financiar nuevos aumentos en estos rubros.

La política monetaria puede seguir siendo acomodaticia para apoyar el crecimiento, dado que las perspectivas de inflación son estables, las expectativas inflacionarias están bien ancladas y las tasas neutrales están descendiendo en todo el mundo.

América del Sur:

En Brasil, el crecimiento permaneció en un nivel moderado de 1,2 por ciento en 2019, pero se proyecta que se acelere a 2,2 por ciento en 2020 gracias al repunte de la confianza tras la aprobación de la reforma de las pensiones y las menores tasas de interés de política monetaria en el contexto de una inflación baja. La ejecución firme del amplio programa de reforma fiscal y estructural del gobierno será esencial para salvaguardar la sostenibilidad de la deuda y estimular el crecimiento potencial.

En Chile, las perspectivas están sujetas a la incertidumbre provocada por las tensiones sociales y las respuestas de política económica ante las demandas sociales. Tras un marcado descenso a finales de 2019, la actividad económica debería recuperarse gradualmente, respaldada por una importante expansión fiscal y una política monetaria más laxa, con lo cual el crecimiento debería situarse en alrededor de 1 por ciento en 2020.

En Colombia, la fuerte demanda interna en 2019 llevó a un repunte del crecimiento a 3,3 por ciento y un aumento del déficit en cuenta corriente a 4½ por ciento del PIB. Para el 2020, se proyecta que el crecimiento se acelere a alrededor de 3½ por ciento gracias al continuo apoyo monetario, la migración proveniente de Venezuela, las remesas, las obras civiles y el aumento de la inversión a raíz de modificaciones recientes de la política tributaria.

En Perú, se estima que el crecimiento se desaceleró a 2,4 por ciento en 2019, como resultado de la caída del comercio mundial y la subejecución del gasto público. En la medida en que estos factores se disipen en los próximos años, se proyecta que el crecimiento repunte a 3,2 por ciento en 2020 y a 3,7 por ciento en 2021, con una inflación que permanecerá bien anclada dentro del rango meta del banco central.

Venezuela continúa sumida en una profunda crisis económica y humanitaria. Desde el 2013, el PIB real se ha contraído un 65 por ciento, debido al descenso de la producción de petróleo, la hiperinflación, el colapso de los servicios públicos y el desplome del poder adquisitivo. Se espera que estas tendencias continúen en 2020, aunque a menor ritmo. La grave crisis humanitaria ha provocado una de las mayores crisis migratorias de la historia, y se prevé que para 2020 la migración a los países vecinos rebase los 6 millones de personas, es decir, un 20 por ciento de la población.

México, América Central y el Caribe

En México, la actividad económica se estancó en 2019 debido a la incertidumbre acerca de las políticas económicas y la desaceleración de la producción manufacturera en el mundo y en Estados Unidos. Se prevé que el crecimiento se recupere a 1 por ciento en 2020 conforme se normalicen las condiciones, lo que incluye la ratificación del Tratado entre México, Estados Unidos y Canadá (T-MEC) y la reciente distensión de la política monetaria, la cual debería continuar siempre que las expectativas inflacionarias permanezcan firmemente ancladas. La política fiscal debería procurar colocar la relación deuda/PIB en una trayectoria descendente, dando prioridad al aumento de los ingresos, la mejora de la eficiencia del gasto y el mejoramiento del marco fiscal.

En América Central, Panamá y la República Dominicana se proyecta que el crecimiento repunte de 3,2 por ciento en 2019 a 3,9 por ciento en 2020, gracias al inicio de operaciones en una importante mina de cobre en Panamá y a políticas monetarias acomodaticias enCosta Rica y la República Dominicana. En Costa Rica será esencial que continúe la implementación de todas las medidas contempladas en la ley de reforma fiscal, a fin de restablecer la confianza del mercado y recomponer el espacio fiscal.

En Honduras, el plan económico contiene importantes iniciativas para mejorar los marcos institucional, de gestión de gobierno y de lucha contra la corrupción que apuntalan la confianza de las empresas, en tanto que se espera que Guatemala continúe beneficiándose del impulso fiscal y los planes de reforma económica del nuevo gobierno. El Salvador ya está cosechando los frutos del programa en pro del crecimiento instaurado por el gobierno que asumió funciones en junio, mientras que en Nicaragua las perjudiciales tensiones políticas están frenando marcadamente la recuperación económica.

En el Caribe, las perspectivas económicas están mejorando, pero con marcadas diferencias entre los países. Se prevé que en las economías que dependen del turismo el crecimiento se afiance en 2020. Dado que los precios de las materias primas permanecen estables en términos generales, se prevé que en los países que las exportan el crecimiento se recupere modestamente, al tiempo que se espera que el descubrimiento de importantes yacimientos de petróleo en Guyana y el arranque de su producción en 2020 den un impulso al crecimiento en ese país.

La exposición de la región a los riesgos climáticos sigue exigiendo la adopción de políticas firmes. El crecimiento potencial continúa estando entorpecido por persistentes problemas estructurales, como el fuerte endeudamiento público, los sistemas financieros más débiles, los altos niveles de desempleo y la vulnerabilidad a los shocks de las materias primas y los relacionados con el clima. Algunos países han empezado a fortalecer sus posiciones fiscales, pero otros necesitan llevar a cabo una mayor consolidación para garantizar la sostenibilidad de la deuda.