التعافي العالمي مطرد لكنه بطيء ويختلف من منطقة إلى أخرى

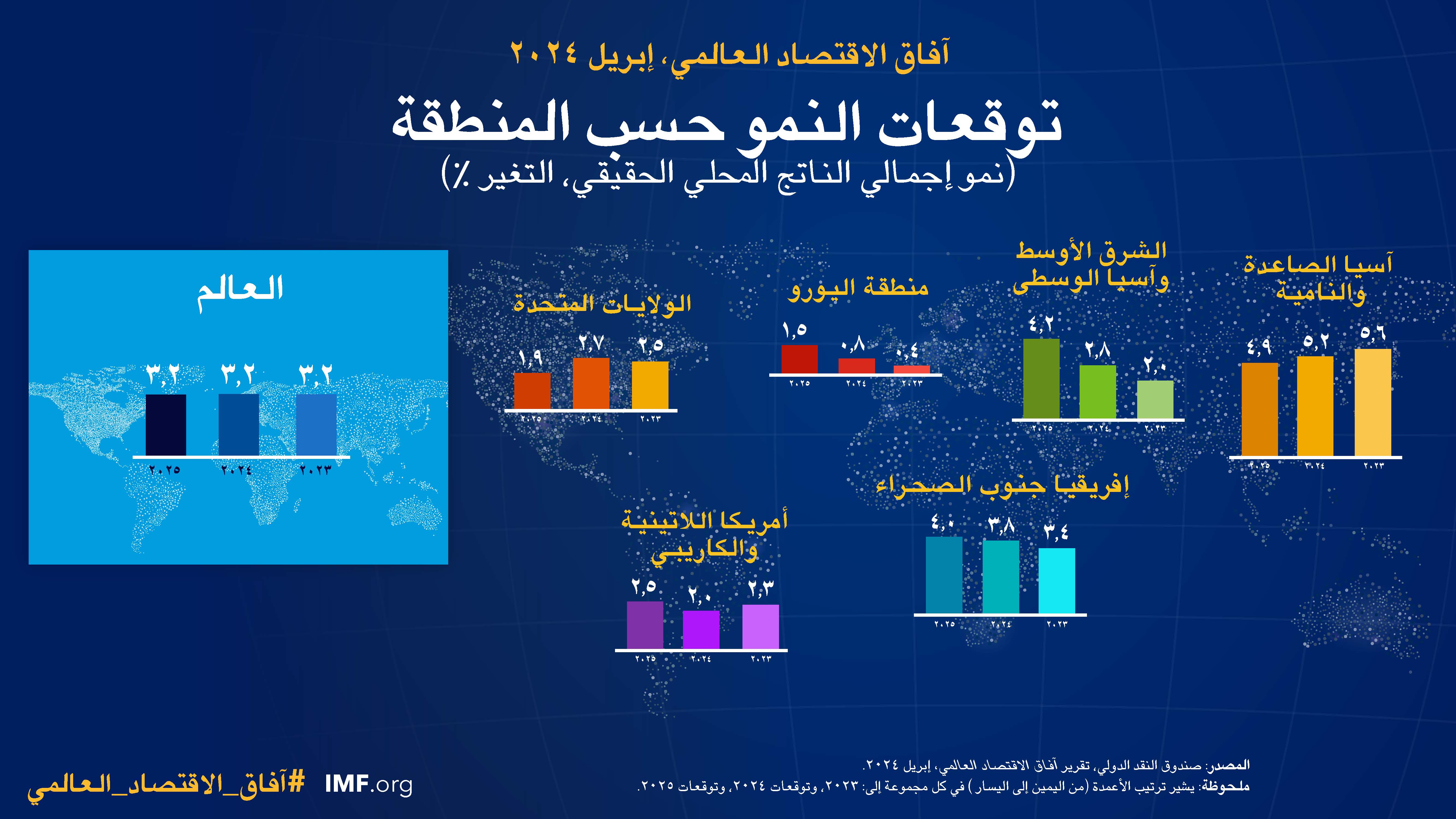

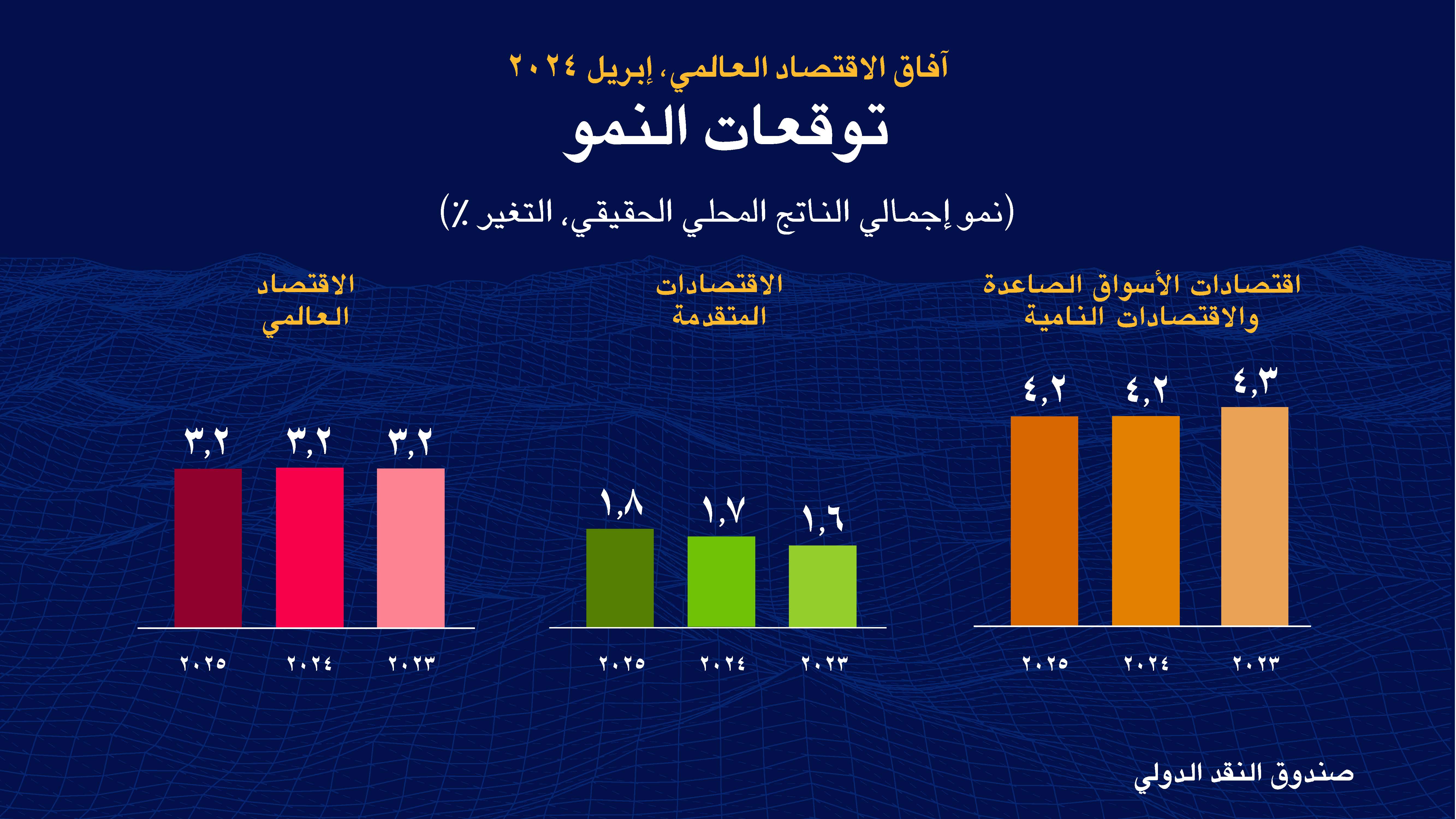

تشير تنبؤات السيناريو الأساسي إلى استمرار نمو الاقتصاد العالمي بنسبة 3,2% خلال عامي 2024 و2025، أي بنفس وتيرة عام 2023. فسوف تشهد الاقتصادات المتقدمة تسارعا طفيفا – حيث يُتوقع ارتفاع النمو من 1,6% في 2023 إلى 1,7% في عام 2024 و1,8% في عام 2025 – سيوازنه تباطؤ محدود في اقتصادات الأسواق الصاعدة والاقتصادات النامية من 4,3% في 2023 إلى 4,2% في عامي 2024 و2025. ويبلغ التنبؤ للنمو العالمي بعد خمس سنوات من الآن – وهو 3,1% – أدنى مستوياته منذ عقود. وتشير التنبؤات إلى تراجع التضخم العالمي باطراد، من 6,8% في 2023 إلى 5,9% في 2024 و4,5% في 2025، مع عودة الاقتصادات المتقدمة إلى مستويات التضخم المستهدفة في وقت أقرب من اقتصادات الأسواق الصاعدة والاقتصادات النامية. ومن المتوقع بوجه عام أن يشهد التضخم الأساسي تراجعا بشكل أكثر تدرجا.

وقد أبدى الاقتصاد العالمي صلابة مدهشة، برغم الارتفاع الكبير في أسعار الفائدة للبنوك المركزية بهدف استعادة استقرار الأسعار. ويوضح الفصل 2 أن التغيرات التي شهدتها أسواق القروض العقارية والإسكان على مدار العقد السابق على الجائحة والذي اتسم بانخفاض أسعار الفائدة خففت وطأة تأثير ارتفاع أسعار الفائدة الأساسية في الأجل القصير. ويركز الفصل الثالث على الآفاق متوسطة المدى ويبين أن الانخفاض المتوقع في نمو نصيب الفرد من الناتج ينشأ بصفة خاصة من استمرار الاحتكاكات الهيكلية التي تحول دون انتقال رؤوس الأموال والعاملين إلى شركات منتجة. ويشير الفصل الرابع كذلك إلى كيفية تأثير آفاق النمو الأشد قتامة في الصين واقتصادات الأسواق الصاعدة الكبرى الأخرى على الشركاء التجاريين.

الفصل 1: الآفاق والسياسات العالمية

ظل النشاط الاقتصادي صامدا على نحو مثير للدهشة خلال فترة تراجع معدل التضخم العالمي في 2022– 2023. ومع هبوط التضخم العالمي بعد أن بلغ ذروته في منتصف عام 2022، شهد النشاط الاقتصادي نموا مطردا، مخالفا بذلك التحذيرات من حدوث ركود تضخمي وركود عالمي. ومع هذا، من المتوقع أن تكون وتيرة التوسع بطيئة بالمعايير التاريخية كما أن سرعة التقارب نحو مستويات المعيشة الأعلى في البلدان متوسطة ومخفضة الدخل تباطأت، مما ينطوي على استمرار التفاوتات العالمية. ومع تراجع الضغوط التضخمية بوتيرة أسرع من المتوقعة في كثير من البلدان، أصبحت المخاطر على الآفاق العالمية أكثر توازنا بوجه عام الآن مقارنة بالعام الماضي. وينبغي للسياسة النقدية أن تضمن هبوط التضخم بسلاسة. ويتعين التركيز مجددا على ضبط أوضاع المالية العامة لإعادة بناء حيز للتصرف من خلال الميزانية والاستثمارات ذات الأولوية، ولضمان استدامة القدرة على تحمل الدين. ويكتسب تكثيف الإصلاحات المعززة للعرض أهمية بالغة لزيادة النمو حتى يبلغ مستوى المتوسط الأعلى الذي كان سائدا قبل فترة الجائحة والتعجيل بتقارب مستويات الدخل. وهناك حاجة إلى التعاون متعدد الأطراف للحد من تكاليف التشرذم الجغرافي-الاقتصادي وتغير المناخ والمخاطر التي تنجم عنهما، وتعجيل التحول إلى الطاقة الخضراء، وتسهيل إعادة هيكلة الديون.

الفصل 2: هل تشعر بوطأتها؟ تتبُّع آثار السياسة النقدية من خلال أسواق الإسكان

لماذا يوجد شعور بوطأة ارتفاع أسعار الفائدة في بعض الاقتصادات وليس في بعضها الآخر؟ يبحث الفصل 2 آثار السياسة النقدية عبر البلدان وبمرور الوقت من منظور أسواق الرهن العقاري والإسكان. وتكون آثار السياسة النقدية أكبر عندما (1) لا تكون القروض العقارية بسعر فائدة ثابت هي الشائعة، و(2) يعتمد مشترو المنازل على الرفع المالي بشكل أكبر، و(3) يبلغ دين الأسر المعيشية مستويات مرتفعة، و(4) يكون عرض المنازل محدودا، و(5) تكون هناك مغالاة في تقييم أسعار المساكن. وتختلف هذه الخصائص اختلافا كبيرا عبر البلدان، ومن ثم فإن آثار السياسة النقدية تكون قوية في بعضها وضعيفة في بعضها الآخر. وعلاوة على ذلك، ربما كانت التحولات في أسواق الرهن العقاري والإسكان مؤخرا قد أدت إلى تخفيف العبء من ارتفاع أسعار الفائدة الأساسية حتى الآن في العديد من البلدان. والمخاطر من احتمال استمرار معاناة الأسر المعيشية من وطأتها ينبغي أن تؤخذ بجدية حينما تكون فترات تثبيت القروض العقارية بسعر فائدة ثابت قصيرة، ولا سيما إذا كانت الأسر مثقلة بأعباء الديون.

الفصل 3: تباطؤ النمو العالمي متوسط المدى: ما المطلوب لتغيير اتجاه التيار؟

بدأت قاطرة نمو الاقتصاد العالمي تفقد زخمها، مما يثير تساؤلات حول آفاقه على المدى المتوسط. ويتعمق الفصل 3 في تناول الدوافع وراء تراجع النمو ويتوصل إلى أن حدوث تباطؤ كبير وواسع الانتشار في الإنتاجية الكلية لعوامل الإنتاج هو أحد العوامل الرئيسية، مدفوعا في أحد جوانبه بزيادة سوء توزيع رؤوس الأموال والعاملين بين الشركات وداخل القطاعات. وكانت نتيجة الضغوط الديمغرافية وتباطؤ تكوين رأس المال الخاص هي التعجيل بتباطؤ النمو. وفي ظل عدم اتخاذ أي إجراء على مستوى السياسات أو غياب التقدم التكنولوجي، يُتوقع هبوط النمو على المدى المتوسط إلى مستوى أقل بكثير من مستوياته قبل الجائحة. ولتعزيز النمو، يلزم إجراء إصلاحات عاجلة من أجل تحسين توزيع الموارد على الشركات المنتجة، وإعطاء دفعة للمشاركة في القوى العاملة، والاستفادة من الذكاء الاصطناعي في تحقيق مكاسب الإنتاجية. وتكتسب معالجة هذه القضايا أهمية كبيرة، نظرا للقيود المتزايدة التي قد يفرضها ارتفاع الدين العام والتشرذم الجغرافي-الاقتصادي على النمو مستقبلا.

الفصل 4: تبادل الأدوار: التداعيات الحقيقية من الأسواق الصاعدة في مجموعة العشرين

تسهم الأسواق الصاعدة في مجموعة العشرين بنحو ثلث إجمالي الناتج المحلي العالمي وحوالي ربع التجارة العالمية، وبالتالي فإن تداعيات الصدمات التي تنشأ في هذه الاقتصادات يمكن أن تسفر عن تبعات كبيرة على النشاط العالمي. ويوثق الفصل 4 تداعيات الصدمات في الاقتصادات الصاعدة أعضاء مجموعة العشرين – ولاسيما الصين – التي تزايدت منذ عام 2000 وأصبحت الآن مماثلة في حجمها لتلك الناجمة عن الصدمات في الاقتصادات المتقدمة. وتشكل التجارة، ولاسيما من خلال سلاسل القيمة العالمية، قناة انتشار رئيسية لها. وتولد التداعيات عملية من إعادة توزيع النشاط الاقتصادي عبر الشركات والقطاعات في بلدان أخرى. وبالنظر إلى المستقبل، نجد أن تسارع النمو بوتيرة معقولة في الاقتصادات الصاعدة في مجموعة العشرين، حتى مع استبعاد الصين، يمكن أن يدعم النمو العالمي على المدى المتوسط بينما تنتقل تداعياته إلى البلدان الأخرى. وينبغي لصناع السياسات في الاقتصادات التي تنتقل إليها الآثار أن تحافظ على احتياطيات وقائية كافية وتعزز أطر سياساتها لكي تتعامل مع احتمال مواجهة صدمات أكبر من الأسواق الصاعدة أعضاء مجموعة العشرين.

مطبوعات

-

سبتمبر 2025

التقرير السنوي

- الطريق إلى النمو في عصر يسوده عدم اليقين

-

سبتمبر 2025

مجلة التمويل والتنمية

- العملات الرقمية المستقرة ومستقبل التمويل

-

أكتوبر 2024

منطقة الشرق الأوسط وآسيا الوسطى

- أحدث إصدار